2025. 2030. 2035. 2040.

Ce sont toutes des dates que divers constructeurs automobiles, organisations de véhicules électriques et États ont déclarées lorsqu'ils souhaitent interdire la vente ou mettre fin à leur production de véhicules équipés d'un moteur à combustion interne.

La réduction des émissions de carbone et de la pollution du secteur des transports est clairement importante pour la santé de la planète et des humains. Et atteindre ces réductions est impossible sans des objectifs agressifs et des réglementations qui entraînent un changement de comportement chez les constructeurs automobiles et les consommateurs.

Les questions clés, cependant, sont ces objectifs d'interdiction/de fin de la production de véhicules ICE d'ici 2030, 2035 ou même 2040 réellement réalistes et que faudrait-il pour les atteindre ?

Je continuerai à me plonger dans ces questions et d'autres questions clés sur l'adoption des véhicules électriques dans les mois à venir, mais avec cet article, je partagerai quelques notes et réflexions sur certains des défis à court et à long terme qui entravent la réalisation de ces objectifs.

Beaucoup d'observateurs, d'analystes et d'experts en matière de véhicules électriques aiment dire que "lorsque les véhicules électriques atteignent la parité des prix avec les véhicules ICE, c'est un jeu sur les véhicules à essence". Malheureusement, ce n'est pas si simple.

Selon une enquête sur les prix menée par BloombergNEF, les constructeurs automobiles produiront bientôt des modèles "aussi abordables et aussi rentables que des modèles à moteur à combustion comparables, et sans l'aide de subventions fiscales".

Selon l'enquête menée auprès de près de 150 acheteurs et vendeurs par BloombergNEF (BNEF), le prix moyen par kilowattheure d'une batterie lithium-ion est tombé à 137 dollars en 2020, en baisse de 13% par rapport à 157 dollars en 2019. En 2010, ces batteries vendu plus de 1 100 $ le kilowattheure.

De nombreux analystes du secteur, y compris et plus particulièrement la BNEF, affirment que le seuil de parité des prix avec les moteurs à essence est d'environ 100 $/kWh et ils s'attendent à ce que les fabricants de batteries atteignent 101 $/kWh en 2023.

Selon la BNEF, même si les prix du nickel, du cobalt, du lithium et d'autres matières premières utilisées dans les batteries reviennent aux sommets observés en 2018, les packs à 100 $/kWh ne seraient retardés que de quelques années.

Parce que les batteries sont la partie la plus chère d'un véhicule électrique, représentant généralement environ 30 % du prix de détail total d'un VE, la parité des prix est bien sûr la clé d'une adoption massive. Mais à de nombreux niveaux, la parité des prix peut être la partie la plus facile de l'équation d'adoption des VE. Et à un levier fondamental, les prix des batteries sont plus importants pour l'adoption des VE pour les constructeurs automobiles que pour les consommateurs. En raison du coût élevé des batteries, de nombreux constructeurs automobiles sont restés sur la touche en attendant que les prix baissent avant de se lancer dans la production de véhicules électriques à deux pattes.

La baisse des prix des batteries - et donc la parité des prix des véhicules électriques - est simplement fonction des innovations continues en matière de chimie des batteries, de l'augmentation de la densité énergétique, de la concurrence accrue et de l'intensification de la fabrication. Comme le montre le graphique BNEF ci-dessus, atteindre la parité des prix n'est qu'une question de temps - probablement de 2023 à 2025 pour de nombreux constructeurs automobiles.

Le point fondamental étant que s'il est clairement important d'atteindre la parité des prix ou presque pour l'adoption par les consommateurs de masse, le premier défi consiste simplement à produire suffisamment de batteries pour répondre à la demande potentielle aux États-Unis dans les années à venir.

Il n'y a actuellement pas assez de batteries pour répondre à la demande mondiale de véhicules électriques. Les constructeurs automobiles très présents en Europe envoient la majorité de leurs modèles de véhicules électriques sur le marché de l'UE afin de s'assurer qu'ils respectent les exigences du mandat d'émissions, laissant souvent un volume minimal de modèles de véhicules électriques à expédier aux États-Unis.

BMW, Mercedes et Volkswagen n'ont pas expédié certains modèles électriques aux États-Unis et Toyota expédie la majorité de ses RAV4 Prime PHEV en Europe et en Asie. Et les modèles Hyundai et Kia ont tendance à être peu disponibles aux États-Unis, ce qui est maintenant aggravé par le rappel complet de Hyundai de 76 000 modèles Kona EV en raison d'un problème de batterie qui a provoqué plusieurs incendies.

Dans mon récent article analysant le projet de GM de lancer 30 nouveaux modèles de véhicules électriques dans le monde d'ici 2025 et mon hypothèse selon laquelle 20 d'entre eux seraient disponibles aux États-Unis, le volume réel était minime et bien inférieur à 10 % des ventes totales estimées de GM en 2025. Mais la semaine dernière, GM a apparemment confirmé son intention de construire une deuxième usine de batteries aux États-Unis en partenariat avec LG, peut-être une reconnaissance que la demande pourrait dépasser leur future offre de batteries prévue.

Ce sont les batteries stupides. Le prix compte, mais l'offre est probablement encore plus importante.

Bien qu'il soit clairement essentiel d'atteindre la parité des coûts, voire indispensable à l'adoption massive des véhicules électriques, les défis les plus difficiles ont tendance à se répartir en deux camps :l'offre et la sensibilisation et l'acceptation des consommateurs.

Dans mon tout premier article pour ce site et blog en janvier 2017, j'ai créé un cadre de facteurs qui étaient critiques pour EVAdoption aux États-Unis (tableau ci-dessous).

Quatre ans plus tard, je changerais très peu avec ce modèle, à l'exception peut-être d'un plus grand accent sur la «sensibilisation» du point de vue des consommateurs devenant plus conscients et à l'aise avec le concept et le processus de ravitaillement en électricité de leur véhicule.

Voyons rapidement où nous en sommes en 2021 par rapport aux facteurs CARMA :

C =Vitesse de recharge et disponibilité : Construire l'infrastructure de recharge nécessaire pour les véhicules électriques aux États-Unis est bien sûr un peu de la poule ou de l'œuf. De nombreux consommateurs n'achèteront pas de véhicule électrique tant qu'ils ne se sentiront pas à l'aise avec le fait que, où qu'ils conduisent, il existe de nombreuses bornes de recharge rapide disponibles. Dans le même temps, les réseaux de véhicules électriques n'ont pas encore réalisé de bénéfices, même avec un financement public et privé important, ils ne peuvent pas se développer trop loin de la demande.

Comme Jonathan Levy, directeur commercial du réseau de recharge rapide EVgo, l'a déclaré dans un récent article de Business Insider :« Il y a des risques à construire trop de bornes de recharge trop rapidement. L'infrastructure de recharge doit rester juste en avance sur la possession et la demande de véhicules électriques, et non la dépasser de manière drastique."

Levy a ajouté que c'est parce que la construction excessive peut cratérer l'économie de l'activité de recharge, entraînant un grand nombre de stations sous-utilisées et non rentables à exploiter. Et trouver le bon modèle commercial rentable parmi les réseaux de recharge de véhicules électriques reste, et continuera probablement d'être, un défi pour le pendant un certain temps.

Dans les régions des États-Unis où les véhicules électriques sont plus nombreux, comme de nombreuses régions de Californie, il y a généralement un nombre suffisant de bornes de recharge pour véhicules électriques, en particulier si vous conduisez une Tesla. Le manque à gagner a tendance à se produire pendant les vacances chargées, les heures de pointe des trajets et avec des chargeurs rapides CC pour les conducteurs non Tesla sur les autoroutes et les trajets routiers. Mais avec des centaines de millions et potentiellement des milliards de dollars provenant des États, des municipalités et du gouvernement fédéral, en particulier pour construire des bornes de recharge rapide CC, l'offre de chargeurs rapides publics devrait suivre ou rester en avance sur la demande au cours de la prochaine décennie.

Cependant, l'un des plus grands obstacles à l'adoption massive des véhicules électriques est le fait que 40 % des ménages américains n'ont pas un accès pratique à la recharge des véhicules électriques car ils vivent dans un appartement ou un condo, ou ne disposent pas d'un parking pratique dans la rue ou d'un accès à la recharge sur le lieu de travail.

Quiconque conduit un véhicule électrique et recharge sa voiture via une prise ou un équipement de recharge de véhicule électrique dans le garage chaque nuit sait à quel point il est simple et pratique de faire le plein de votre voiture. Comme de nombreux propriétaires de véhicules électriques aiment le dire, « le bonheur, c'est de ne jamais avoir à se rendre à une station-service ». En d'autres termes, l'un des plus grands avantages des véhicules électriques est la simplicité et la commodité de brancher votre voiture le soir et de vous réveiller avec une charge complète ou presque complète le lendemain matin.

Mais si vous ne disposez pas de ce type d'accès pratique à la recharge, vous devez vous fier aux stations de recharge sur le lieu de travail ou publiques qui transforment alors l'avantage de la recharge de nuit en un inconvénient et qui est alors moins pratique que de devoir se rendre à une station-service. Ugh.

Le point zéro pour la plupart de ces ménages est la réalité que les propriétaires d'appartements et de condos sont généralement réticents à installer des bornes de recharge pour véhicules électriques en raison du coût élevé, ainsi que des tracas liés au stationnement et à la gestion des locataires.

En fait, jusqu'à ce que les propriétaires d'appartements adoptent la recharge des véhicules électriques comme un équipement et que les options de recharge soient développées sur le stationnement dans la rue et sur le lieu de travail, l'adoption massive des véhicules électriques ne sera que limitée. Il existe cependant des solutions émergentes qui pourraient amener les propriétaires d'appartements à proposer la recharge des véhicules électriques à leurs locataires.

Une entreprise, Low Power EV Charging (LPEVC), propose une prise intelligente 120 volts de niveau 1 de Plugzio, ainsi qu'un parking dédié et une solution de gestion externalisée aux propriétaires d'appartements. L'approche réduit le coût des ports de recharge et de l'installation à environ la moitié de celui des équipements de niveau 2, ce qui rend l'offre de recharge en tant qu'équipement beaucoup plus attrayante. Et disposer d'un espace de stationnement dédié où un locataire qui conduit un véhicule électrique peut être sûr de pouvoir recharger chaque nuit est exactement l'expérience qu'il recherche. (Divulgation :LPEVC est un client EVAdoption.)

De même, bien que l'accent soit mis sur la construction d'une infrastructure de charge rapide CC et de charge de niveau 2, il existe une formidable opportunité d'ajouter des bornes publiques de niveau 1 plus abordables. Le niveau 1 peut être idéal lorsque les gens garent leur voiture pendant huit heures ou plus pendant la journée, comme sur leur lieu de travail, les parkings de transport en commun, les collèges et les écoles. Une charge de niveau 1 moins coûteuse peut ajouter 40 miles d'autonomie lorsque la voiture est garée. Et lorsque les conducteurs ont besoin d'une autonomie supplémentaire pour des trajets plus longs, ils peuvent simplement se rendre à une borne de recharge rapide à proximité.

Le deuxième aspect de la charge est la vitesse. Des bornes de recharge ultra rapides pouvant recharger à des taux de 250 kW ou même plus sont en cours de déploiement, mais peu de véhicules électriques peuvent actuellement accepter ces taux. Heureusement, bon nombre des nouveaux véhicules électriques qui arrivent sur le marché maintenant et au cours des prochaines années pourront se recharger à ces tarifs plus rapides et permettre aux conducteurs d'ajouter 200 miles d'autonomie en moins de 30 minutes.

Comme les consommateurs comprennent que la recharge est différente du ravitaillement en essence – vous rechargez pendant que vous mangez, magasinez, dormez et vous détendez – pouvoir ajouter 200 miles d'autonomie en 20 à 30 minutes sera acceptable pour la plupart des acheteurs. Mais jusqu'à ce que les emplacements de recharge ultra-rapide soient omniprésents et que la plupart des véhicules électriques soient capables d'accepter des tarifs de 250 kW et plus, de nombreux acheteurs resteront sur la touche.

A =Abordabilité : Alors que BNEF dit que nous ne sommes qu'à 3-4 ans de la parité des prix entre les versions ICE et BEV des modèles, vous ne le sauriez pas nécessairement en comparant différents groupes motopropulseurs du même modèle de nombreuses marques aujourd'hui.

L'écart de prix entre les versions essence et électrique des mêmes modèles ou de modèles comparables est souvent de 5 000 $ à 10 000 $ ou plus. Cependant, entre les incitations fédérales, étatiques et des services publics et les économies sur le gaz et l'entretien, dans de nombreux cas, l'écart de coût est nul ou très faible. Et si vous tenez compte du fait que les véhicules électriques sont simplement de meilleurs véhicules que les voitures à essence, même si le coût net d'un véhicule électrique est un peu plus élevé, vous conduisez en fait un véhicule de qualité supérieure et donc, dans mon esprit, cela devrait coûter un peu plus – du moins pour le moment et pour encore quelques années.

Malheureusement, de nombreux constructeurs automobiles ne rendent pas service aux véhicules électriques et créent une concurrence entre leurs propres offres. La version de base du Kia Niro, par exemple, est un hybride mais il existe aussi en version PHEV et BEV. Sans les incitatifs, la version BEV commence à 14 500 $ de plus que la version hybride. Aie. Encore une fois, heureusement, la plupart des constructeurs automobiles proposent désormais de nouveaux véhicules électriques autonomes sur le marché et, à ce titre, leurs prix seront comparés à d'autres véhicules électriques comparables, plutôt qu'à des véhicules ICE similaires.

R =Plage : L'anxiété liée à l'autonomie est simplement une préoccupation plus fondamentale pour les consommateurs avant même qu'ils n'envisagent un véhicule électrique, sans parler du prix.

Un grand pourcentage d'acheteurs potentiels de véhicules électriques veulent ou s'attendent à une autonomie de 300 à 400 milles ou plus pour le simple fait qu'il s'agit de l'autonomie de leur véhicule à essence ou diesel. C'est ce à quoi ils sont habitués depuis toujours et une gamme de véhicules électriques qui ne se compare pas à leur véhicule à essence est tout simplement un non-démarrage avant même que le prix et le type de modèle ne soient pris en compte.

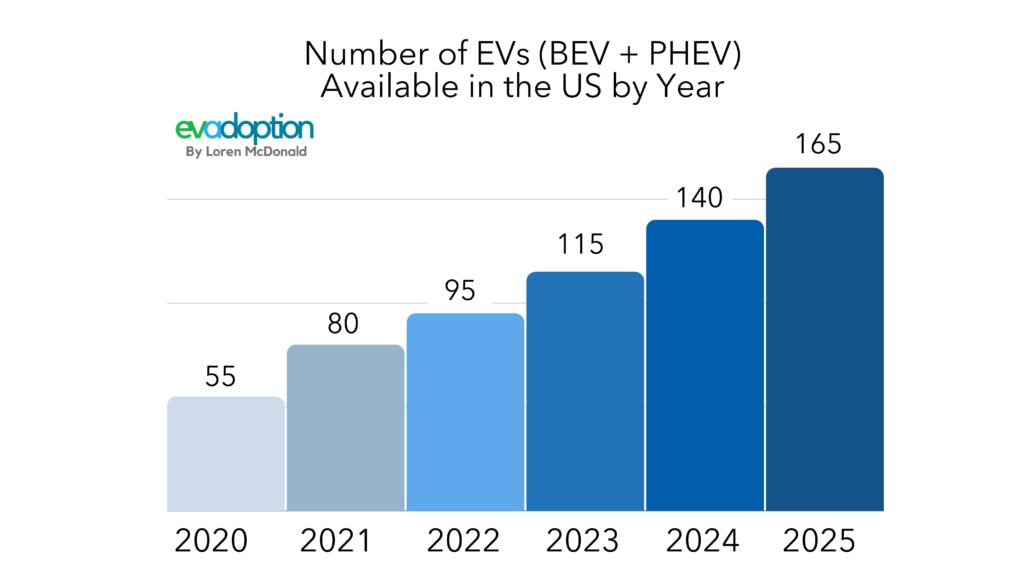

Pour de nombreux propriétaires de véhicules, lorsque vous ajoutez ces exigences d'autonomie aux préoccupations concernant l'autonomie et l'anxiété du chargeur, cette exigence d'une autonomie allant jusqu'à 400 miles ou plus n'est pas négociable. (Cela dit, à mesure que l'éducation et la sensibilisation se développent, je soupçonne qu'un nombre croissant de consommateurs trouveront qu'une autonomie d'environ 250 miles est parfaitement acceptable). Et la bonne nouvelle, comme le montre le tableau d'adoption des véhicules électriques ci-dessus, dans seulement 2 à 3 ans, la gamme moyenne des BEV disponibles aux États-Unis sera proche de 300 miles. Et de nombreux modèles haut de gamme de Tesla, Lucid, GMC, Rivian et d'autres approcheront 400 miles ou plus.

M =Disponibilité du modèle : L'un des plus grands obstacles à l'adoption des véhicules électriques aux États-Unis est simplement le manque de véhicules électriques convaincants et abordables dans toutes les marques et tous les segments. Et nous sommes encore à plusieurs années de ce point, car nous manquons de camionnettes électriques (plusieurs à venir dans les 18 prochains mois), de véhicules électriques à moins de 25 000 $, et de nombreuses marques proposent zéro ou un seul véhicule électrique.

Après 11 ans d'ère moderne des véhicules électriques qui a commencé en 2010 avec la Nissan LEAF et la Chevrolet Volt, nous n'avons toujours pas un seul pick-up BEV ou PHEV disponible aux États-Unis. Heureusement, cela est sur le point de changer avec une demi-douzaine en route dans les prochaines années. En particulier, si la version électrique du Ford F150 est convaincante et pas trop plus chère qu'une version à essence chargée, elle pourrait se vendre très bien.

En plus des camions, des VUS et des véhicules électriques plus abordables, les consommateurs américains ont besoin de plus de choix. Si vous entrez dans un concessionnaire automobile (de pratiquement n'importe quelle marque) situé en dehors de la côte ouest, il y a de fortes chances qu'il n'y ait aucun ou peut-être un seul modèle de véhicule électrique disponible auprès de la ou des marques que le concessionnaire représente.

En fait, actuellement aux États-Unis, 12 marques automobiles n'offrent pas un seul véhicule électrique (BEV ou PHEV) et 23 des 37 marques n'offrent pas un seul BEV.

D'ici la fin de 2022, seules 3 à 4 autres marques - GMC et Cadillac pour certains, et peut-être Lexus et Mazda proposeront un VE aux États-Unis. Cela laisserait encore huit constructeurs automobiles sans véhicule électrique.

Presque chaque semaine maintenant, cependant, nous apprenons l'existence d'un nouveau véhicule électrique qui devrait être disponible aux États-Unis dans les 1 à 3 prochaines années environ. Avec de nouveaux plans de modèles en constante évolution et de nombreux VE retardés, il est difficile d'être précis sur le nombre de VE qui seront probablement disponibles par an jusqu'en 2025. Cela dit, mon suivi des futurs modèles attendus suggère que le nombre de VE (BEV et PHEV) disponibles aux États-Unis devraient tripler d'ici 2025 par rapport au nombre disponible en 2020.

A =Sensibilisation : La disponibilité des modèles s'accompagne d'une connaissance et d'une compréhension réelles des véhicules électriques et des véhicules hybrides rechargeables. Dans certaines communautés du nord de la Californie, par exemple, il y a littéralement une Tesla à chaque pâté de maisons, tandis que dans de nombreuses régions des États-Unis, les consommateurs n'ont même jamais vu de Tesla et ne peuvent pas dire que vous voulez que l'acronyme « EV » signifie.

Il reste un manque fondamental de compréhension des véhicules électriques. Plusieurs enquêtes ont révélé que de nombreux consommateurs pensent que les véhicules électriques comme ceux de Tesla ont toujours un moteur à essence. Il est probable que leur perception d'un véhicule électrique découle de leur connaissance de la populaire Toyota Prius hybride. Je me souviens qu'il y a quelques années, lors d'une réunion de famille à Thanksgiving, ma nièce a qualifié notre Tesla Model S d'hybride. Elle a eu l'air perplexe quand j'ai expliqué qu'il n'y avait pas de moteur à essence.

Mais au-delà de la confusion sur les groupes motopropulseurs, le ravitaillement en carburant est le plus grand domaine qui nécessite une éducation. Jusqu'à ce que vous possédiez et conduisiez un VE pendant au moins quelques mois et que vous ayez effectué quelques voyages en voiture, il est difficile de vraiment comprendre les nuances de la recharge des VE.

Comme le souligne mon ami Matt Teske, PDG et fondateur de Chargeway, nous devons changer le langage que nous utilisons concernant la recharge et éduquer les consommateurs sur le ravitaillement électrique. En d'autres termes, l'une des principales clés de l'adoption des véhicules électriques est de faire comprendre au consommateur moyen que la recharge consiste simplement à faire le plein de votre véhicule avec de l'électricité plutôt qu'avec de l'essence.

Les consommateurs comprennent les termes de gaz tels que Regular, Mid-Grade et Supreme - mais la terminologie de charge telle que DCFC 150 kW ou le connecteur CHAdeMO 240V Level 2 leur fait perdre les yeux. C'est pourquoi j'aime ce que fait Chargeway, en simplifiant pour les consommateurs la combinaison de connecteurs (couleur) et de vitesse de charge (chiffres).

La baisse des prix des batteries et l'atteinte de la parité des prix des véhicules électriques seront des facteurs clés pour favoriser l'adoption massive des véhicules électriques aux États-Unis. Mais l'offre de batteries et de modèles, ainsi que la recharge omniprésente et le confort des consommateurs avec le ravitaillement électrique sont des facteurs plus importants qui limiteront la croissance des ventes de véhicules électriques aux États-Unis à court terme.